中邮证券:给予九州通买入评级

中邮证券有限责任公司蔡明子,龙永茂近期对九州通进行研究并发布了研究报告《公募REITs发行申报材料已正式提交证监会、上海证券交易所,持续推进不动产证券化战略落地》,本报告对九州通给出买入评级,当前股价为4.96元。

九州通(600998)

已向证监会、上海证券交易所正式提交公募REITs发行申报材料,项目顺利推进

9月22日公司发布公告称医药仓储物流基础设施公募REITs申报发行工作进展顺利,公司已于2024年9月20日向中国证监会、上海证券交易所正式提交申报材料。

公司拥有可入池的医药物流仓储资产及配套设施约300万平方米;本次医药仓储物流基础设施公募REITs入池资产为武汉市东西湖区医药物流仓储资产,合计总建筑面积约为17.2万平方米,评估值约为12亿元,账面价值约为3亿元。如经批准,本项目有望成为国内医药物流仓储设施首单公募REITs以及湖北省首单民营企业公募REITs,具有较强的示范效应和积极影响。

公募REITs有望增厚业绩,盘活公司资产,重构公司轻资产运营商业模式

此次公募REITs如发行完成,预计将增加公司净利润不超过7亿元。公募REITs赋能公司,可以帮助公司提升企业形象及品牌价值,有效提振资本市场影响力,显现公司持有优质医药物流仓储资产的公允价值,进而提升公司的市场价值。通过搭建轻资产运营平台,加快重构公司轻资产运营商业模式,盘活公司医药仓储物流资产及配套设施,加快资产流动性,为公司筹集更多运营资金,促进公司主营业务的快速发展。拓宽多元化权益融资渠道,建立资产开发良性循环模式减少公司对传统债务融资方式的依赖。提升公司资产运营能力,实现多元化收益,为公司带来丰厚的非经常性权益收益。

拟启动医药物流仓储资产Pre-REITs项目,为公司公募REITs后续扩募奠基

2024年6月30日公司发布关于《开展医药物流仓储资产Pre-REITs项目》的公告:拟启动医药物流仓储资产Pre-REITs项目为公司公募REITs后续扩募提前孵化和培育优质的医药物流仓储资产,推动公司不动产证券化战略的快速转型。Pre-REITs项目将比照基础设施公募REITs的要求对公司医药物流仓储资产及配套设施等底层资产进行筛选,并提前介入标的资产的运营和培育过程,以期形成无缝对接的滚动复投医药物流仓储设施的良性循环,以构建“公募REITs+Pre-REITs”多层级不动产权益资本运作平台。

盈利预测及投资建议

公司基本面积极向好,批发稳增长的同时,新产品战略打造“第二成长曲线”,REITs拟发行将加快资金周转,公司有望迎来估值重塑预计公司2024-2026年营业收入分别为1652.70/1851.95/2094.38亿元,归母净利润分别为26.18/30.15/34.91亿元,当前股价对应PE分别为8.8/7.7/6.6倍,维持“买入”评级。

风险提示:

审批节奏不及预期风险,发行后REITs基金运营不及预期风险。

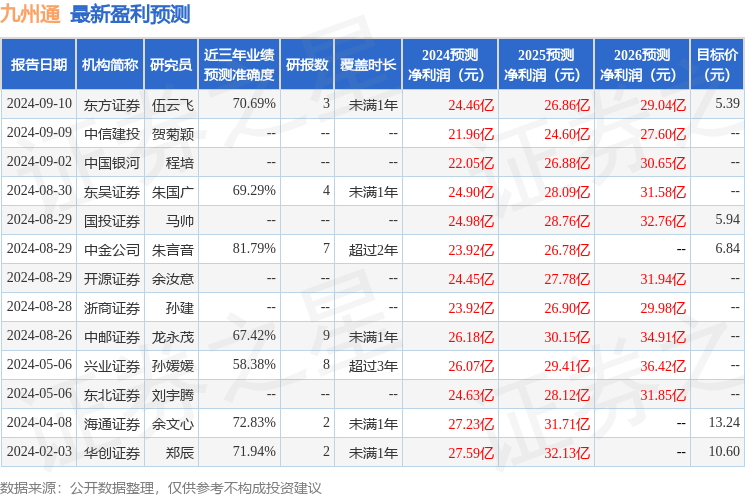

证券之星数据中心根据近三年发布的研报数据计算,中金公司朱言音研究员团队对该股研究较为深入,近三年预测准确度均值高达81.79%,其预测2024年度归属净利润为盈利23.92亿,根据现价换算的预测PE为10.55。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为6.06。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论